本質的に、違いは単純です。バリュー・アット・リスク(VaR)は、特定の信頼水準で予想される最大損失額を示しますが、その水準を超えた場合にどうなるかについては何も教えてくれません。一方、期待ショートフォール(ESR)は、その重要なフォローアップの質問に答えます。つまり、VaRのしきい値を超える損失が発生した場合、ESRはその損失の平均的な大きさを教えてくれます。

VaRは通常の市場状況における予想損失の境界を設定しますが、状況が極端になった場合の損害の深刻さを定量化するのはESRです。これにより、ESRはテールリスクを測定するための本質的により保守的で洞察に富んだ尺度となります。

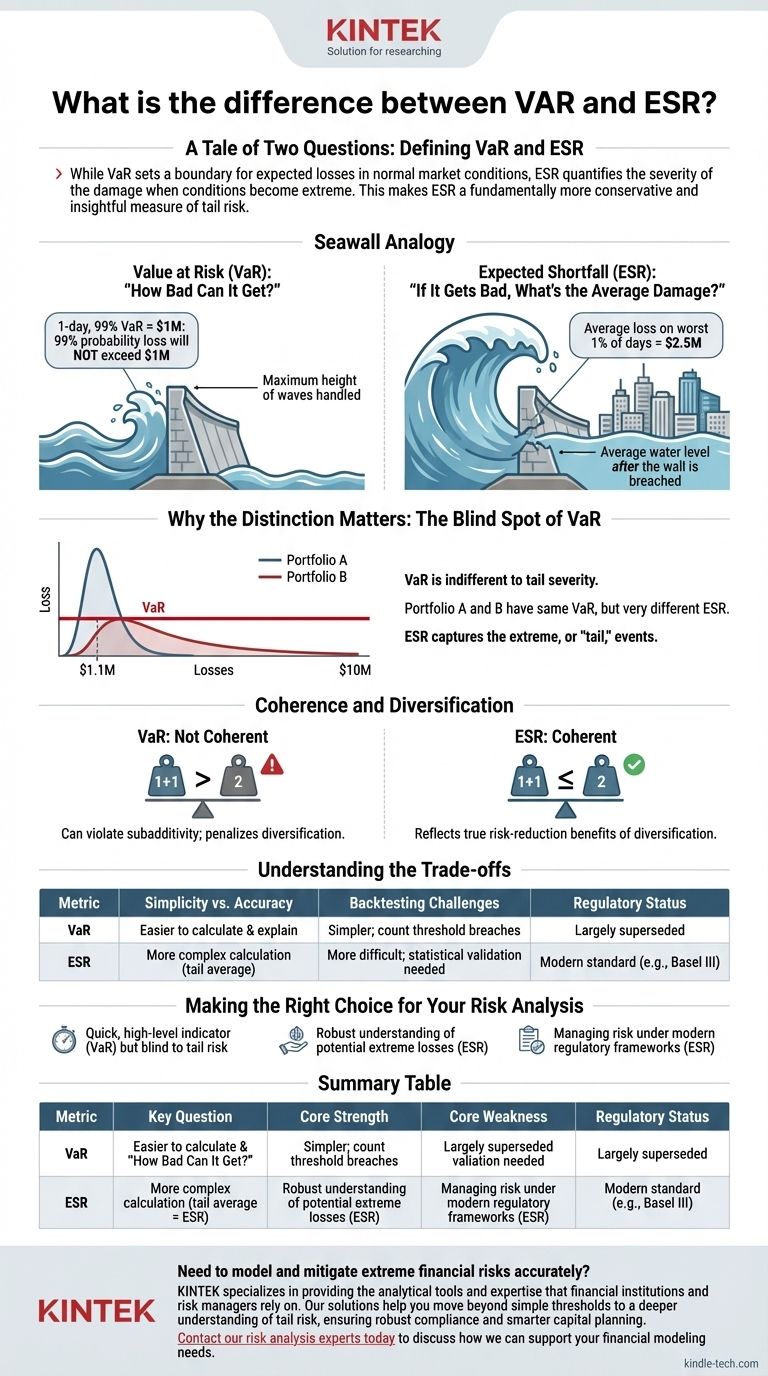

2つの質問の物語:VaRとESRの定義

リスクを管理するためには、特定の質問に答える指標が必要です。VaRとESRは最も一般的な指標ですが、潜在的な損失の非常に異なる側面にアプローチします。

バリュー・アット・リスク(VaR):「最悪の場合、どの程度悪くなるか?」

VaRは、潜在的な損失額、期間、信頼水準を示す統計的尺度です。

1日、99%のVaRが100万ドルであるということは、翌日に100万ドルを超える損失を被る確率は99%でないことを意味します。

VaRを防波堤だと考えてください。これは予想されるすべての波の99%に耐えるように建てられています。これは耐えられる波の最大高さを教えてくれますが、いつかその限界を超えるかもしれない津波については何も情報を提供しません。

期待ショートフォール(ESR):「悪化した場合、平均的な損害はどれくらいか?」

期待ショートフォール(Conditional VaR、CVaRとも呼ばれる)は、VaRが止まったところから正確に引き継ぎます。これは、分布の「テール」(VaRのしきい値を超える領域)内に入るすべての損失の平均を計算します。

もしあなたの1日、99%のVaRが100万ドルであれば、ESRは最悪の1%の日に予想される平均損失額を教えてくれます。その平均は250万ドルになる可能性があり、これは資本準備金の計画にとってはるかに有用な数値です。

防波堤の比喩を使うと、ESRは壁が破られた後の都市の平均水位を教えてくれます。

区別が重要な理由:VaRの盲点

これらの指標間の理論的な違いは、特に極端な、いわゆる「テール」イベントへの対応において、重大な実際的な結果をもたらします。

テールの問題

VaRの最大の弱点は、そのしきい値を超える損失の深刻さに対して無関心であることです。2つの異なる投資ポートフォリオが、まったく同じ100万ドルのVaRを持つ可能性があります。

しかし、一方のポートフォリオの最悪の損失は110万ドル付近に集中するかもしれませんが、もう一方のポートフォリオの損失は1000万ドル以上に及ぶ可能性があります。VaRはこの重要な違いに気づいていません。ESRは気づいています。

一貫性と分散化

リスク管理において、「一貫性のある(coherent)」リスク尺度とは、論理的に振る舞う尺度を指します。最も重要な特性の1つは部分加法性(subadditivity)であり、これは結合されたポートフォリオのリスクが、個々の構成要素のリスクの合計を超えることは決してないことを意味します。

VaRは、この原則に違反する可能性があるため、一貫性のあるリスク尺度ではありません。場合によっては、結合されたポートフォリオが構成要素よりもリスクが高いと示唆することで、分散化にペナルティを課すことがあり、これは直感に反します。

対照的に、ESRは一貫性のあるリスク尺度です。これは常に分散化の真のリスク削減効果を反映しており、ポートフォリオ構築のためのより信頼できるツールとなります。

トレードオフの理解

ESRは広く優れていると考えられていますが、VaRが長期間使用されてきた理由と、それぞれの実際的な考慮事項を理解することが重要です。

単純さと正確さ

VaRは計算が容易であり、多くの人にとって大まかに説明するのが直感的です。報告しやすい単一の数値を提供します。ESRの計算は、損失分布のテール全体を平均化する必要があるため、より複雑です。

バックテストの課題

VaRのバックテストの方がはるかに簡単です。過去のデータを参照し、実際の損失がVaRの予測を何回超えたかを数えることができます。99%のVaRが1%を超える頻度で破られた場合、そのモデルは欠陥があります。

ESRのバックテストはより困難です。なぜなら、予測された平均(ESR)と、より洗練された統計的検証を必要とする個々の極端な損失の連なりとを比較する必要があるからです。

規制の移行

2008年の金融危機は、VaRの欠点を痛烈に明らかにしました。多くの金融機関は、自分たちのテールでの損失が、VaRが示唆していたものをはるかに超えていることに気づきました。

これに対応して、バーゼル銀行監督委員会などの世界的な規制当局は、銀行のトレーディング勘定における市場リスクの測定基準として、VaRをESRに置き換えることが多くなっています。これは、ESRがリスクをより効果的に捉える能力に対する強力な裏付けです。

リスク分析に最適な選択をする

指標の選択は、必要とするリスク洞察の深さに依存します。

- 迅速な全体像のリスク指標が主な焦点である場合: VaRは単純なしきい値を提供できますが、その重大な限界とテールリスクに対する盲目性を十分に認識しておく必要があります。

- 潜在的な極端な損失の堅牢な理解が主な焦点である場合: ESRは、テールイベントの深刻さを定量化し、分散化を適切に評価するため、より優れた指標です。

- 最新の規制の枠組みの下でリスクを管理している場合: 市場リスクを正確に捉え、それに対して資本を配分するためのゴールドスタンダードとなっているため、ESRを優先する必要があります。

最終的に、ESRに依存することは、壊滅的な損失の可能性があることを知ることから、その潜在的な大きさを真に理解することへと移行することを意味します。

要約表:

| 指標 | 回答される主要な質問 | 主な強み | 主な弱み | 規制上の地位 |

|---|---|---|---|---|

| バリュー・アット・リスク(VaR) | 「通常の状況下で最悪の場合、どの程度悪くなるか?」 | 計算と伝達が容易。 | しきい値を超える損失の深刻さに盲目。一貫性のある尺度ではない。 | 概ね取って代わられた。 |

| 期待ショートフォール(ESR) | 「悪化した場合、平均的な損害はどれくらいか?」 | テールの平均損失を測定。一貫性のあるリスク尺度。 | 計算とバックテストがより複雑。 | 現代の標準(例:バーゼルIII)。 |

極端な金融リスクを正確にモデル化し、軽減する必要がありますか? KINTEKは、金融機関やリスク管理者が頼りにする分析ツールと専門知識の提供を専門としています。当社のソリューションは、単純なしきい値を超えてテールリスクのより深い理解に進むのに役立ち、堅牢なコンプライアンスとよりスマートな資本計画を保証します。 お客様の金融モデリングのニーズをサポートする方法について、当社のリスク分析専門家を今すぐお問い合わせください。

ビジュアルガイド